こんな悩みを解決できる記事になっています。

その理由は、これから紹介する銘柄はベストセラー本「ほったらかし投資術」の中で

「一生付き合えるファイナルアンサー」とされていたり、

「投信ブロガーが選ぶ!FUND OF THE YEAR」というイベントでは「自分たちにとって本当によいと思える投資信託」4年連続1位だったりと、

実力と人気が最強の商品だからです。

毎月5,000円の積み立てでも、20年後には80万円以上の利益が出るイメージで…

実際に私も1年半前から積み立て中で、含み益はすでに約234,000円です。

おすすめ銘柄の

投資元本(買った額):約109万

↓

今の価値:約133万

↓

つまり、含み益:+約23万円

しかも安定したメンタルでほったらかしています。

つまりこの銘柄なら、新NISA初心者でも

- 悩まず

- 手間なく

- 低リスクかつ魅力的なリターン

で投資できる根拠が十分です。

記事前半ではこの銘柄のおすすめ理由を、後半では注意点を解説するので、じっくり読み込んでくださいね。

すぐこの銘柄を買いたい!という方はこちらにジャンプしてください。

【ご注意事項・免責事項】

紹介している内容はあくまで個人の見解と個人の運用実績です。

正確性や安全性を保証するものではありません。

ついては当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。詳しくはプライバシーポリシー・免責事項をご確認ください。

また本文内の用語説明は、わかりやすさファーストで「ざっくり」にしています。

もしご指摘や不明点があれば、本記事一番下からコメントをお願いします。

新NISAで何を買う?おすすめはオルカン

結論、新NISA初心者におすすめの銘柄は、『投資信託(※)』という種類の中の

通称「オルカン」(正式名称:eMAXIX Slim 全世界株式)です。

投資家(=私たち)から集めたお金をプロが運用して、儲けを投資家に再分配する金融商品のことです。

ネット上でもオルカンは大人気で、王道の銘柄になります。

その魅力はなんなのか?これから詳しく見ていきましょう。

オルカンの基本情報

| おすすめ度 | |

|---|---|

| 正式名 | eMAXIX Slim 全世界株式 (オールカントリー) |

| 通称 | オルカン |

| 投資対象 | 全世界の企業が発行する株式 |

| 期待リターン | 年平均5% (※) →1年間で100万円投資したら、 約5万円儲かるイメージ ※5%の根拠は「ほったらかし投資術」P50 |

| 買える金額 | 100円〜 |

| 購入時手数料 | なし |

| 信託報酬 (持ち続けている間のコスト) | 年率0.05775%以内 →1年間100万円分保有したら578円かかるイメージ |

| 信託財産留保額 (=解約時のコスト) | なし |

| 運用会社 | 三菱UFJアセットマネジメント |

| 買える証券会社 | SBI証券、マネックス証券、楽天証券など計43社 |

オルカンがおすすめの理由3つ

オルカンがおすすめの理由を、初心者向けに3つに絞ると以下になります。

順番に説明します。

理由1.リスク対策が簡単

リスク対策の王道に「分散投資」という手法があるのですが…

ある金融商品の値段が大きく下がったとき、自分の資産も値下がりするリスクを減らすために、投資先の国を分散させること。

オルカンなら、1本買うだけでこの「分散投資」が簡単にできます。

なぜなら「全世界の株式」に投資しているから。

たとえばアメリカの株価が大きく下がったとしても、オルカン自体が受ける影響は、比較的少なくなることが期待できるのです。

理由2.超低コスト

オルカンは、持ち続けている間のコスト(=信託報酬)が超低いです。

投資信託の運用会社などに、商品を持ち続けている間ずっと払い続ける管理費用のこと。

毎日自動的に少しずつ差し引かれる。

具体的には年率0.05775%なのですが、

これは全投資信託平均1.1%の「20分の1」の低さです。

コスト比較

0.05775%と1.1%で、どれくらい私達に差が出るか?と言うと…

100万円分持ち続けた場合のコスト比較はこんな感じで▼

| 保有年数 | オルカン | 全投資信託平均 | 差額 |

|---|---|---|---|

| 1年間 | 578円 | 11,000円 | 10,422円 |

| 10年間 | 5,780円 | 11万円 | 104,220円 |

| 30年間 | 17,340円 | 33万円 | 312,660円 |

10年で10万円以上、30年で30万円以上の差になります。

以上から、できるだけ信託報酬が安い銘柄を選んだほうがよいのが明らかとわかっていただけると思います。

したがって、コスト最安クラスのオルカンがおすすめです。

理由3.規模が大きく安心

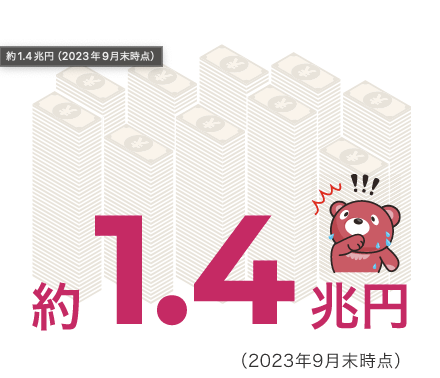

オルカンの資金は約1.4兆円(2023年9末月時点)規模で、業界全体3位の大きさです。

規模が大きいと、

- 運用コストが下がる

- 商品が永く続く

(途中で運用終了するリスクが低い)

などが期待できるので「これから長期で積立てたい!」という私達の、大きな安心材料になります。

小まとめ

以上、オルカンのおすすめ理由3つでした。

- リスク対策が簡単

- 超低コスト

- 規模が大きく安心

の3つは、長期でコツコツ資産を増やすのに重要なポイントです。

この3つを満たすのがオルカンになります。

私のオルカン運用実績

私のオルカンの運用実績は、1年半で約109万円買って、含み益234,000円。

たまたまラッキーな相場が続き、

期待リターンの平均年率5%(100万円かったら5万円儲かる)の4倍以上(=23%)の儲けが出ています。

口座が3つあるので、詳しくお見せしますね。

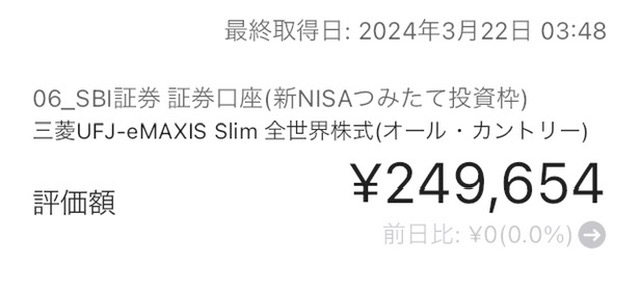

新NISA

2024年に始まった、投資の利益を非課税にする制度。次の項で説明する旧NISAより色々オトクになったので、やらない理由が見当たらない笑。

2024年1月からスタートしました。

月10万のつみたてで、今の利益は約16,000円。

| 金額 | |

| 投資元本 | 233,333円 |

| 今の価値 | 249,654円 |

| 含み益 | +16,321円 |

| 損益率(※) | +6.99% |

いくら

いくらまだ始めて2ヶ月ですが、普通に儲けが出ています。

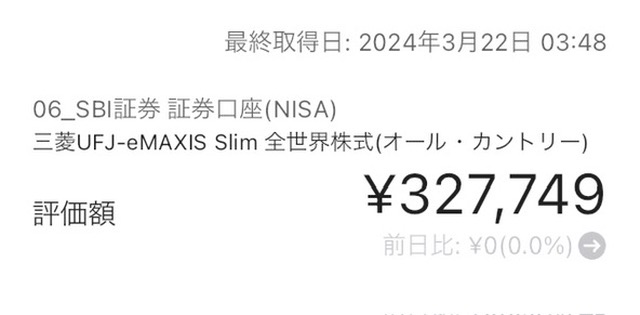

旧NISA

2014年から2023年の間にあった、投資の利益を非課税にする制度。

2023年5月から同年12月の間で買いました。

月3.3万のつみたてで、約61,000円の利益です。

| 金額 | |

| 投資元本 | 266,668円 |

| 今の価値 | 327,749円 |

| 含み益 | 61,081+円 |

| 損益率(※) | +22.91% |

新NISAより利益率が約3倍も大きい理由は、「2023年4月から7月の間のオルカンの値上がりが大きかったから」と思われます。

いくら「値上がりタイミングで持っている」って大事なんですよね。

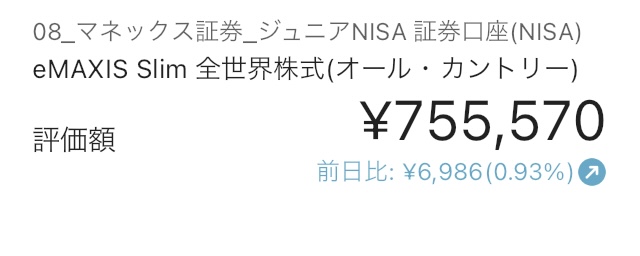

ジュニアNISA

2016年から2023年の間にあった、未成年の投資の利益を非課税にする制度。親が子の名義で投資する場合が多い。

2022年10月から2023年12月の間で買いました。

月約4.2万円つみたてて、約157,000円の利益が出ました。

| 金額 | |

| 投資元本 | 598,000円 |

| 今の価値 | 755,570円 |

| 含み益 | +157,570円 |

| 損益率(※) | +26.35% |

いくら18才になるまで非課税で持ち続けられるので、これからもっと評価額があがるといいなあ!と思ってます。

小まとめ

私のNISA口座3つのオルカン運用実績をまとめると、以下になります。

投資元本(買った額):約109万

↓

今の価値:約133万

↓

つまり、含み益:+約23万円

| 金額 | |

| 投資元本 | 1,098,001円 |

| 今の価値 | 1,332,973円 |

| 含み益 | +234,972円 |

| 損益率(※) | +21.4% |

ここ1年半の儲かり方は、正直できすぎだと思います。

これから10年・20年と持ち続ければ、逆に下落相場も数回あるでしょう。

でも「長い目で見れば右肩上がり」と信じられるので、安定したメンタルで淡々と積立て予定です。

ということで次の章では「長い目では具体的にいくら儲かりそうか?」を見てみます。

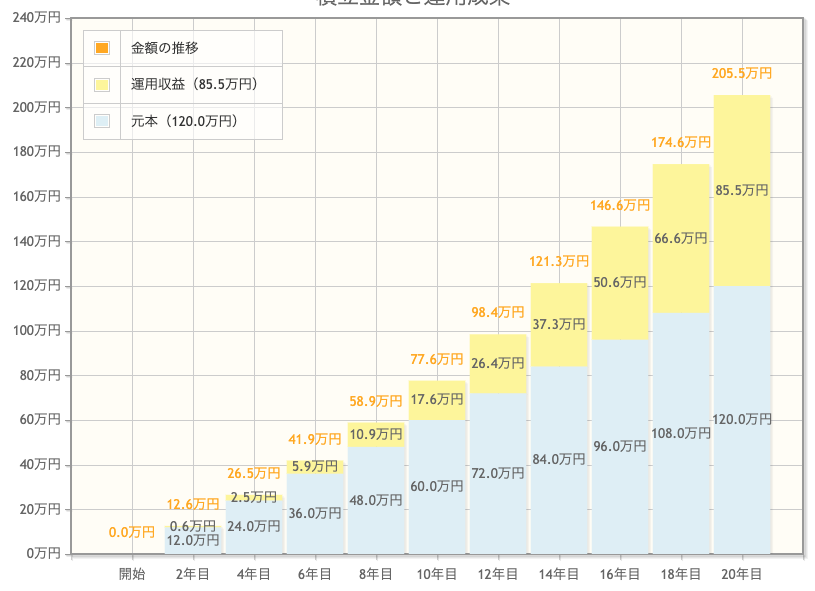

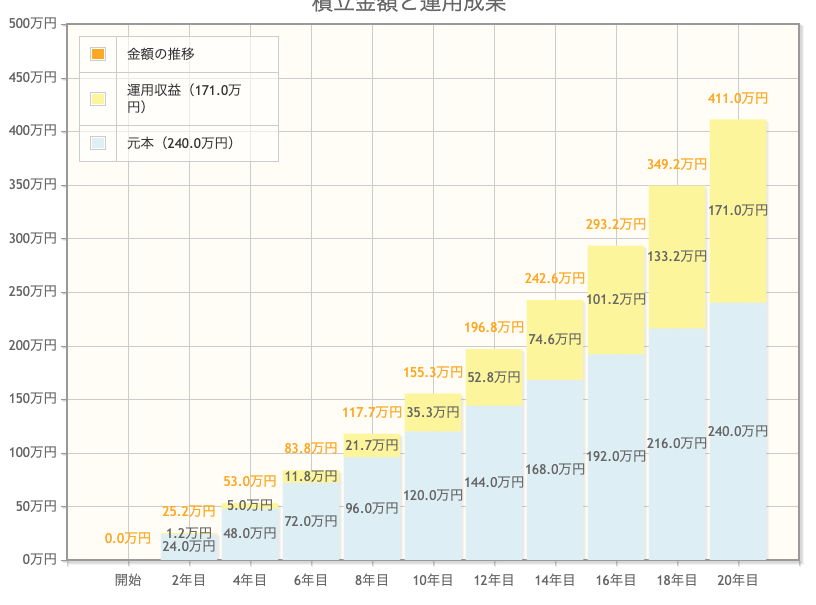

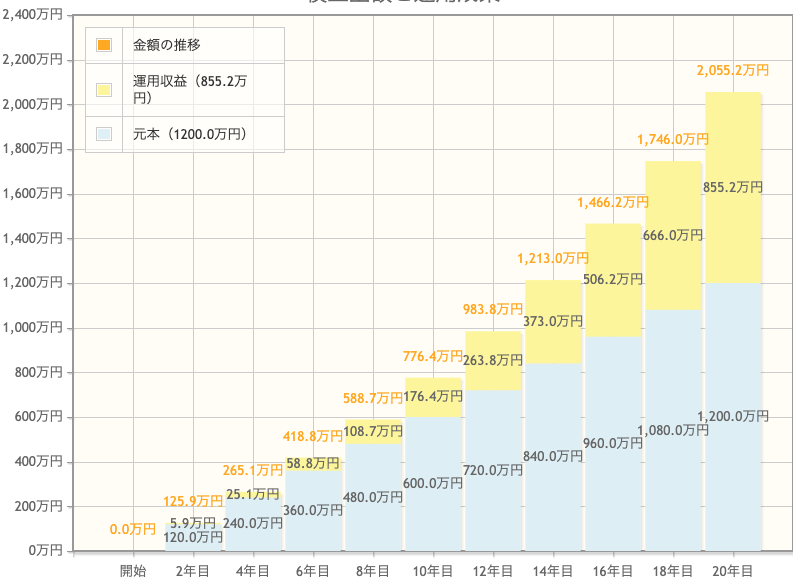

オルカンの20年積立シミュレーション

金融庁の「資産運用シミュレーション」を使った結果は、以下になりました。

| 毎月の積立額 | 5,000円 | 1万円 | 5万円 | 10万円 |

|---|---|---|---|---|

| 元本 | 120万円 | 240万円 | 1,200万円 | 2,400万円 |

| 最終積立金額 | 約 206万円 | 約 411万円 | 約 2,055万円 | 約 4,110万円 |

| 運用益 | 約86万円 | 171万円 | 約 855万円 | 約 1,710万円 |

たとえば毎月5万積み立てられれば、20年後には855万円も儲かるんですよね。。

シンプルに、すごくないですか。

(理由は「複利効果」ですが、長くなるので別の機会に話します。)

ある調査では日本の平均年収は414万円なので

「約2年分のお給料が勝手に増えてる」と言えそうです!

銀行に預けた場合はどうなる?

一方、銀行預金で毎月5万円、20年積み立てるとどうなるか?

結果は以下でした▼

| 預金 (利回り0.1%と仮定) | オルカン (期待リターン5%想定) | 差額 | |

|---|---|---|---|

| 元本 | 1,200万円 | – | |

| 最終積立金額 | 約1,212万円 | 約2,055万円 | – |

| 運用益 | 12万円 | 約855万円 | 約 843万円 |

オルカンとの差が、すごいですよね。。

| 預金の利益 | オルカンの利益 |

|---|---|

| 12万円 | 約855万円 |

もしあなたがまだ投資をしてなくて、この比較から将来の自分や子どものことを考えたなら。

証券口座を開設して、ぜひ投資デビューを選択して欲しいです。

オルカンの注意点2つ

オルカンは素晴らしい商品ですが、なにごとにも注意点があります。

- 含み損が出るタイミングもある

- 似た名前の商品がある

順番に説明します。

1.含み損が出るタイミングもある

株価は日々動くので、自分の資産の評価額がマイナスになることもあります。

イメージは以下のチャートです▼

2020年3月のコロナショックで、1口あたりの値段が約3,600円も下がりました。

こういうときは、自分の資産評価額もマイナス5万・10万単位になって焦るかもしれません。

でも…

含み損が出たときの心構え

ほっらかしておけば数年後にはプラスになる可能性が高いので、焦って売らないことが大事です。

根拠は、オルカンには「長い目で見れば右肩上がり」の事実があるからです。

ドンと構えるための情報がもっとほしい!という方は「ほったらかし投資術」のP154『「長期投資」の意味』の箇所を読んでみてください。

きっと腹落ちできます。

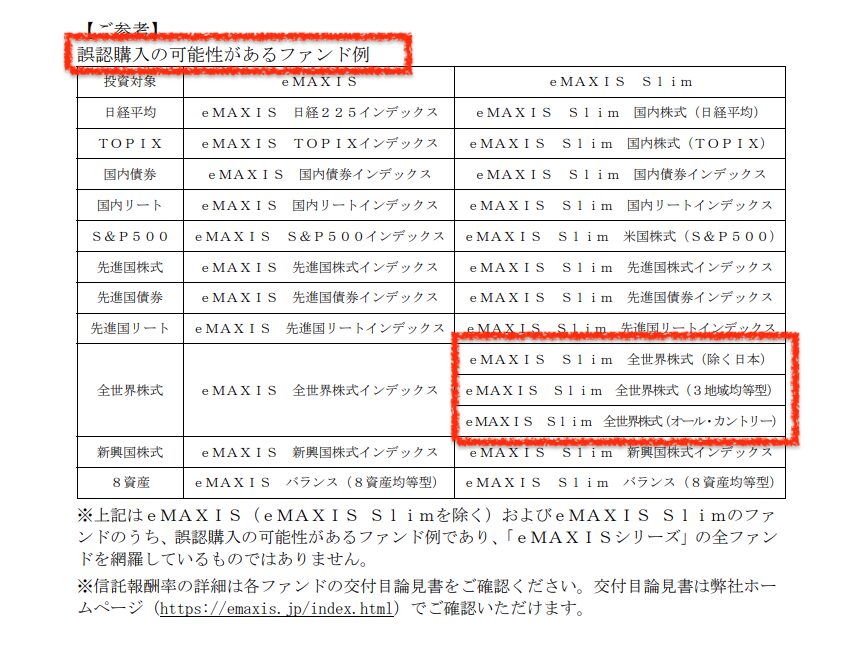

2.似た名前の商品がある

オルカンの正式名は「eMAXIX Slim 全世界株式(オールカントリー)」ですが、似た名前の商品もあります。

間違えて買わないように、運営会社も注意している程です▼

他の商品はおすすめ度が違うので、気を付けましょう。

小まとめ

新NISAでオルカンを積み立てるときは

- 短期のマイナスは気にしないこと

- 初めて注文するときは、似た商品を間違って買わないこと

の2つに注意してください。

オルカンをおすすめしない人

オルカンは「ひたすら買い足すだけ」で運用が完結します。

それは多くの人にとって魅力的だと思いますが、一方で以下のような方にはおすすめできません。

- 短期で売買を繰り返したい

- ハイリスクでもドカンと一発

あてたい - ギャンブルが好き

つまり「短期でガチャガチャいじって成果を上げたい!」みたいな方には不向きと考えます。

ただ、逆に…!

オルカンはこんな人におすすめ

下記のどれか1つでもあてはまる人には、とてもおすすめです。

- 投資初心者

- 仕事や家事で忙しい

- 投資に手間をかけたくない

- 老後資金をつくりたい

- 心穏やかに投資したい

- 資産は急いで増やさなくてOK

いくら私は全部あてはまるので「今後買うのはオルカンのみ」にしぼりました!

オルカンの買い方

オルカンは、取り扱いがある証券会社の口座を開設すれば、買うことができます。

おすすめは低コストのネット証券(=ネット専業の証券会社)で、その中でも

- SBI証券

- 楽天証券

- マネックス証券

のどれかが良いです。

理由は3社とも、「低コスト・品揃えが多い・新商品の導入スピードが早い」から。

いくら将来もしオルカン以上に魅力的な商品が出て、買いたくなったときに安心です。

個人的には、

- 企業の安定感

- 初心者の使いやすさ

- 利用者の多さ

から、SBI証券がイチオシです。

いくら私も実際に使っています!

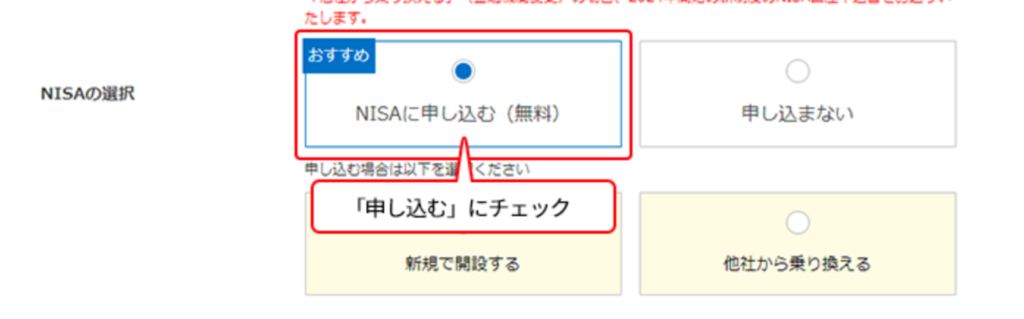

注意!NISA口座の申込み方法

手続きの中では、必ずNISA口座を「申し込む」を選びましょう。

こんな画面イメージです▼

そうすれば、たとえば

100万円投資する

↓

利益が5万円出る

↓

手元にまるっと5万円入る

が実現します。

いくら逆に「NISA口座を開設しない」を選ぶと、

5万円利益がでたら、

税金 20%(=1万円)が引かれてしまうので

気をつけてください!

\最短5分/

まとめ|新NISAで何を買う?初心者におすすめ1つだけをブログで解説

いかがだったでしょうか。

オルカンなら、新NISA初心者でも「悩まず・手間なく・低リスク」で、魅力的なリターンが期待できます。

(おさらい)

- リスク対策が簡単

- 超低コスト

- 規模が大きく安心

毎月5,000円の積み立てでも、20年後には80万円以上の利益が出るイメージです。

この記事を参考になったら、1日でも早く証券口座を開設し「eMAXIX Slim 全世界株式(オールカントリー)」を買ってもらえたら嬉しいです。

あなたの将来が明るくなりますように!

最後までお読みいただき、ありがとうございました。