こんな悩みを解決できる記事になっています。

なぜなら実際に私が、この記事内の方法でコツコツ資産運用を続けたら、売却損失ゼロ・11年で個人資産3,300万円を達成できたからです▼

資産運用に「絶対増える」はないものの…

この記事内の方法なら、長期スパンでは増える可能性が高いです。専門家の根拠もあります。

記事前半では「私の運用実績」を、後半では「投資と貯金の利益比較」を解説するので、じっくり読み込んでください!

本文内の用語説明は、わかりやすさファーストで「ざっくり」にしています。

もしご指摘や不明点があれば、本記事一番下からコメントをお願いします。

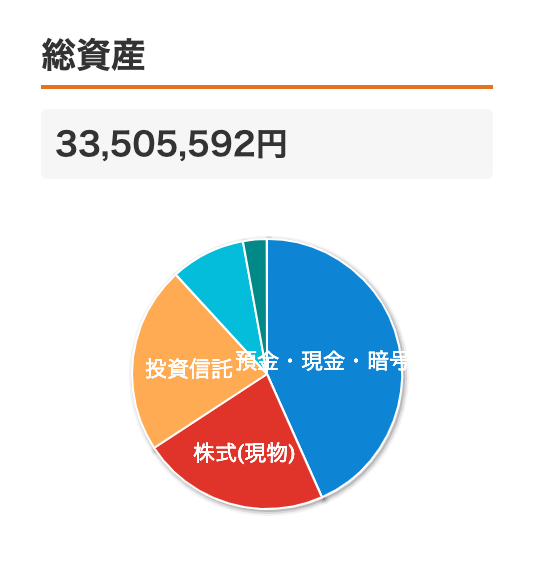

40代の総資産は約3,350万

まず結論、40代の私の総資産は約3,350万円です。(2024年3月時点)

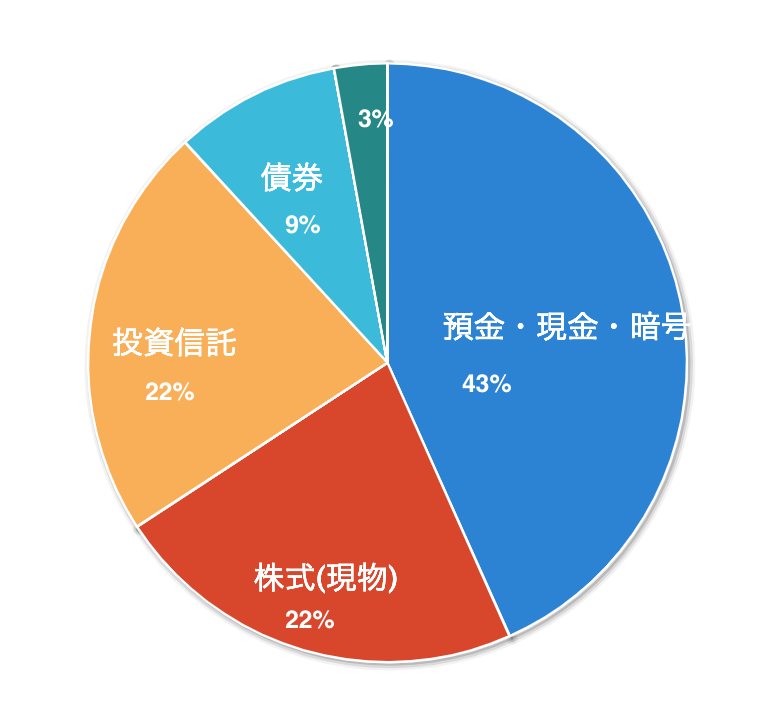

3,350万円の内訳は、だいたい

「現金4割:金融商品(株・投資信託など)6割」で…▼

| 預金 (43.3%) | 1451万 |

|---|---|

| 株 (22.5%) | 753万 |

| 投資信託 (22.4%) | 750万 |

| 国債 (9.0%) | 300万 |

| 確定拠出年金 (2.9%) | 96万 |

私の運用スタンス「長期・積み立て・分散投資」で、株や投資信託を11年運用した結果は、以下になります。

投資元本(買った額):約1,330万

↓

今の価値:約1,910万

↓

つまり、含み益:+約580万円

ここまで来るのに給料から毎月10万、年間100万くらいを投資に回し続けたイメージです。

いくら

いくらあまり手をかけてなかったのに580万もプラスで、めちゃくちゃ嬉しいです!

ではここから、具体的に

- どんな銘柄を

- どれくらい買って

- いくら利益がでているのか?

詳しくお見せしますね!

40代の株の運用実績は770万

株式会社が資金を得るために発行するチケットのことです。投資家(=私たち)は株を買うと、その会社の儲けに応じた利益を受け取れます。

株は2012年からスタートしました。

今は約520万円買った分に対して、約240万円の利益が出ています。

| 金額 | |

| 投資元本 | 5,268,604円 |

| 今の価値 | 7,682,252円 |

| 含み益 | +2,413,648円 |

| 損益率(※) | +50.58% |

いくら(※)損益率とは、「投資した額に対する損or利益の割合」のことです。

元本の520万円で買った銘柄はこんな感じです▼

配当金目当ての日本株がメインです。

いくらコロナ禍の値下がり時に大量に買いました。今は平均2倍以上の値上がりです!

リスク対策のために業界は分散し、少額ずつ多くの企業に投資しています。

それとは別に、値下がりして塩漬け状態の株も5つほどあります。。

(色んな理由で買ったけど、自分の中で失敗扱いです。)

40代の投資信託の運用実績は750万

投資家(=私たち)から集めたお金をプロが運用して、儲けを投資家に再分配する金融商品のことです。

投資信託も2012年からスタート。

約440万円買った分に対して、今の利益は約300万円です。

| 金額 | |

| 投資元本 | 4,437,309円 |

| 今の価値 | 7,481,625円 |

| 含み益 | +3,044,316円 |

| 損益率(※) | +60.94% |

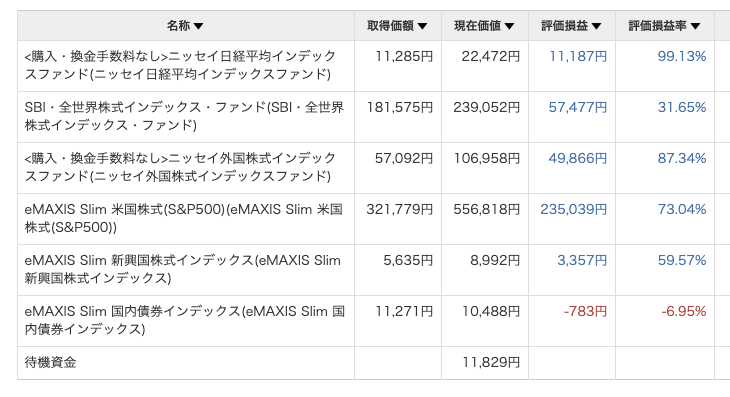

元本の440万円分、具体的に買った銘柄はこんな感じ▼

マネーフォワードMEの資産構成画面

安い時に単発で買ったり、毎月5万〜10万円を定額で積み立てたりしていたら、気づけば順調に増えていました。

リスク対策は、長期で見ればずっと右肩上がりの商品を選ぶことです。

たとえば全世界やアメリカの優良企業500社などですね。

いくら今も買い足しているのは、人気のオルカン(eMAXIS Slim 全世界株式)だけ。

他は過去に買った分で、お金が必要になったら売る予定です。

40代の確定拠出年金(iDeCo)の運用実績は95万

老後のために、自分で投資信託を運用する制度です。

毎月の積立額と運用益には、自分が払う税金が安くなるメリットがあります。

iDeco(イデコ)は2019年からスタートしました。毎月12,000円を積立中で、約60万円買った分に対して、35万円の利益が出ています。

| 金額 | |

| 投資元本 | 588,637円 |

| 今の価値 | 940,113円 |

| 含み益 | +351,476円 |

| 損益率(※) | +57.25% |

今持っている銘柄はこんな感じです▼

なにがベストかわからなくて、色々買って試してきたのですが…

順調に増えていて、ホッとしてます。

リスク対策は投資信託と同じで、全世界に投資することです。

いくら今積み立てているのは、手堅い全世界株式(SBI・全世界株式インデックス・ファンド)のみ。

他は過去に買った分で、どこかのタイミングで売る予定です。

40代の国債は300万+利息1.3万

日本国が発行する、借金証書です。

私たちが国債を買うと、定期預金の金利より有利な利息が期待できます。

国債は2019年に初めて買いました。

買った理由は、本を読み「元本保証があるけど、定期預金より利率がいい上に安全」と判断したから。

貯金で寝かせていた300万円分で買い、これまで半年に1回ずつ、計約13,000円の利息を受け取っています。

| 金額 | |

| 投資元本 | 3,000,000円 |

| 利息 | +13,158円 |

| 損益率(※) | +1.004% |

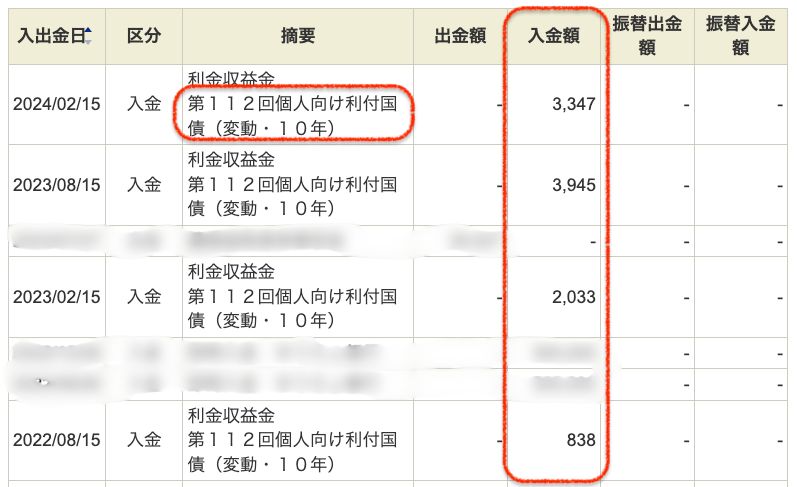

国債の種類は「変動金利型10年満期」というもので、利息の入金イメージはこんな感じで…▼

過去5年間の入金額を集計したら、トータル13,158円になっていました。▼

| 入金日 | 入金額 |

|---|---|

| 2020/02/07 | 599 |

| 2020/08/06 | 599 |

| 2021/02/05 | 599 |

| 2021/08/05 | 599 |

| 2022/2/4 | 599 |

| 2022/8/15 | 838 |

| 2023/02/15 | 2,033 |

| 2023/08/15 | 3,945 |

| 2024/02/15 | 3,347 |

| 合計 | ¥13,158 |

いくら子どもの大学入学時に、定期預金より少しでも増えてればいいなと思ってます!

以上が私の、全投資実績でした。

貯金と投資の差は567万円

最後に注目してほしいのは、投資の結果です。

自分で買ったのは約1,300万円分なのに、評価が上がって今は1900万円の価値になっています。

私はほぼ働いていないのに、なんと580万円も増えたんですよね。

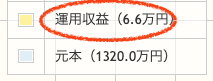

銀行に預けた場合はどうなる?

これがもし、銀行の預金で毎月11万くらい、計1,300万円を積立していたらどうなるか?をシミュレーションしたのですが…

悲しいことに、10年預けてわずか6.6万円しか増えませんでした。▼

※年利は超高い方の「0.1%」にしても、です。

| 投資の利益 | 定期預金の利益 |

|---|---|

| 約580万 | 6.6万 |

投資信託の積立は雪だるま式で増える

投資、すごいですよね。。

銀行に貯金しているだけでは、考えられない増え方です。

もしあなたがまだ投資をしてなくて、この比較から、将来の自分や子どものことを考えたなら。

証券口座を開設して、ぜひ投資デビューを選択して欲しいです。

大人気の銘柄「オルカン」の積み立てなら、資産を守りながら増やせる可能性が高いです。

リスクを抑えるコツは1つだけ

リスクが心配かもしれませんが

「長期・積み立て・分散投資」なら大体損はない、という資産運用の王道手法があり、実際に私もその効果を実感しています。(別の機会に詳しく話します)

口座を開設するときは、利益が税金で減らない「新NISA」制度の利用一択ですが…

(メリットしかありません!)

よくわからなくて不安な人は「新NISAの始め方」がイチからわかる記事を参考にしてください。

次の項で全体をまとめます!

まとめ |40代の資産運用実績

おさらいすると私の総資産約3,350万円の内訳は、こんな感じで▼

| 預金 (43.3%) | 1451万 |

|---|---|

| 株 (22.5%) | 753万 |

| 投資信託 (22.4%) | 750万 |

| 国債 (9.0%) | 300万 |

| 確定拠出年金 (2.9%) | 96万 |

これまでの資産運用実績は、以下になります。

投資元本(買った額):約1,330万

↓

今の価値:約1,910万

↓

つまり、含み益:+約580万円

「長期・積み立て・分散投資」で投資を続ければ、資産が大きく膨らむ可能性が高いです。

みんなで一緒にお金を増やしていきましょう!

最後までお読みいただき、ありがとうございました。

コメント